2022年注会财管重要知识点:作业成本法的核心概念和主要特点

注意事项财务管理科目属于专业阶段考试科目的“第一梯队”,计算能力差的考生要尝试尖叫不已.小编为大家整理了2022年财务管理的重要知识点,快来学习吧!

推荐阅读:2022年注册会计师《财务管理》重要知识点全部整理完毕!

推荐阅读:2022年注册会计师《财务管理》重要知识点全部整理完毕!

热门推荐:学习计划 | 思维导图 | 21 个问题 | < a target="_blank" rel="nofollow">2022 基础课程 | Easy Level® 热卖

热门推荐:学习计划 | 思维导图 | 21 个问题 | < a target="_blank" rel="nofollow">2022 基础课程 | Easy Level® 热卖

[内容导航]

ABC的核心概念和主要特点

[章节]

第 15 章基于活动的成本核算——第 1 节基于活动的成本核算的概念和特征

【知识点】ABC的核心概念和主要特点

ABC的核心概念和主要特点

1、基于活动的成本核算的核心概念

(1) 核心概念

|

相关概念 |

点 |

|

job |

一个工作是指一个特定的组织(成本中心、部门或产品线)重复性任务或活动 |

|

资源 |

资源指的是劳动力、能源和实物资产(车床、工厂等) |

|

成本驱动因素 |

成本动因是活动成本或产品成本驱动因素 |

(2) 动机分类

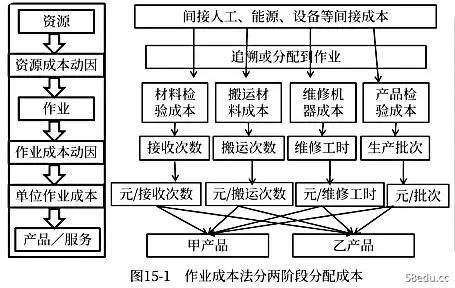

资源成本驱动因素:是导致活动成本增加的驱动因素。

资源成本可以根据资源成本动因分配到相关活动。

活动成本动因:是导致产品成本增加的驱动因素。

活动成本可以根据活动成本动因分配给产品。

2、作业成本法的主要特点

|

功能 |

内容 |

|

1.Cost计算分为两个阶段 |

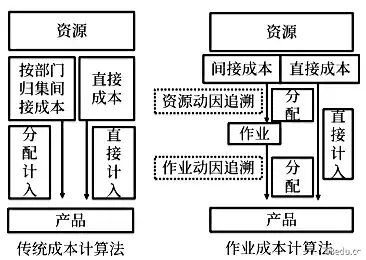

ABC的基本指导思想是,“工作消耗资源,产品(服务或客户)消耗工作”。根据这一指导思想,ABC将成本计算过程分为两个阶段。 在ABC下,间接成本的分配路径为: “资源→活动→产品” p> 在传统的成本计算方法下,间接成本的分配路径为: “资源→部门→产品” |

|

2.成本分配强调 因果关系 |

ABC成本分配主要采用追溯分配和动因分配,尽可能减少不准确的分配,提供更真实准确的成本信息 |

成本追溯意味着将成本直接分配给相关成本对象 【提示】直接溯源得到的产品成本最准确 |

||||||||

|

3.Cost Assignment使用多维成本动因 |

注:本文知识点整理自东澳闫华洪老师- 2022 Note Club财务管理基础强化课程讲义

< p style="overflow: 隐藏自动;宽度:100%;高度:300px;填充:10px; box-sizing: border-box;">1

; ">1647855223950074389_00 试试看

试试看 滑动图片试一试轻一内容 ●●●●●●● 2022 SAT考试基础阶段推荐备考材料

越努力,越有希望。 2022 年 学生考试将于 8 月 26 日至 28 日举行。已经报考的考生一定要珍惜时间,努力学习,争取顺利通过考试,拿到证书! 东澳会计网原创文章仅供考生学习使用,禁止任何形式的转载) |

|||||||||

《Easy Pass® One》精彩内容快来试试看,

《Easy Pass® One》精彩内容快来试试看,

作者:戚小明

链接:https://www.58edu.cc/article/1530384818058047489.html

文章版权归作者所有,58edu信息发布平台,仅提供信息存储空间服务,接受投稿是出于传递更多信息、供广大网友交流学习之目的。如有侵权。联系站长删除。