2022年注会审计重要知识点:考虑持续经营假设

距离 2022 年 Notes meeting 考试还有不到 100 天的时间。你们都认真审查审计科目吗?以下是小编整理的2022年会议审核重要知识点——考虑持续经营的假设,朋友们快来学习吧!

推荐阅读:

推荐阅读: 热门推荐:学习计划 | 思维导图 | 21 个问题 | < a target="_blank" rel="nofollow">2022 基础课程 | Easy Pass® 畅销书< /strong>

热门推荐:学习计划 | 思维导图 | 21 个问题 | < a target="_blank" rel="nofollow">2022 基础课程 | Easy Pass® 畅销书< /strong>

[内容导航]

考虑持续经营假设

[章节]

第 17 章其他特殊项目的审计 - 第 3 节考虑持续经营

【知识点】考虑持续经营假设

考虑持续经营假设

1、持续经营假设的责任

(1) 管理层职责

由于持续经营假设是编制财务报表的基本原则,管理层在编制财务报表时需要评估持续经营能力,即使其他财务报告基础没有明确规定。

(2) 注册会计师的职责

(1)注册会计师应当就管理层在编制和列报财务报表时运用持续经营假设的适当性获取充分、适当的审计证据,并就财务报表是否存在重大不确定性得出结论。持续经营能力。即使在编制财务报表时使用的财务报告基础没有明确要求管理层对持续经营的能力进行具体评估,注册会计师的这一责任仍然存在。

(2) 如果未来发生的事件或情况可能导致被审计单位无法持续经营,审计的固有局限性可能会对审计师发现重大错报的能力产生更大的潜在影响。注册会计师无法对这些未来事件或情况做出预测。

(3) 注册会计师在审计报告中未提及持续经营的不确定性,不能作为对被审计单位持续经营能力的保证。

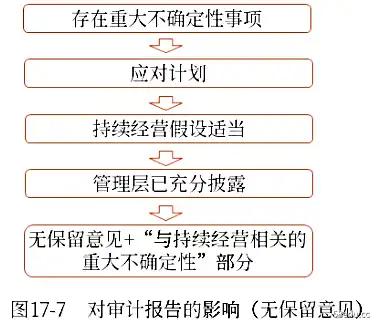

2、持续经营假设适当但存在重大不确定性时对审计报告的影响

(1) 发表无保留意见

适用持续经营假设,但存在重大不确定性,且财务报表已充分披露该重大不确定性的,注册会计师应当出具无保留意见并在审计报告中补充“将“与运营相关的重大不确定性”作为单独的部分继续,标题为:

(1)提醒财务报表使用者注意财务报表附注所述事项的披露;

(2) 说明这些事项或情况表明存在可能导致对被审计方持续经营能力产生重大疑虑的重大不确定性,并且该事项不影响发表的审计意见。如图 17-7 所示。

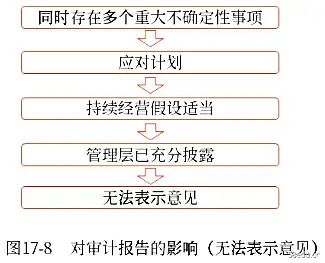

(2) 无法表达意见

在极少数情况下,当存在多个对财务报表整体具有重大意义的重大不确定性时,审计师可能会考虑表达免责声明,而不是添加“与持续经营相关的重大不确定性”标题的单独部分是如图 17-8 所示。

《中国注册会计师审计准则第1502号——在审计报告中发表无保留意见》规定,在极其特殊的情况下,可能存在多重不确定性。尽管注册会计师已就每一个单独的不确定性获取了充分、适当的审计证据,但由于不确定性之间可能存在交互作用,可能对财务报表产生累积影响,注册会计师无法形成对财务报表的审计意见。在这种情况下,注册会计师应表示免责声明。

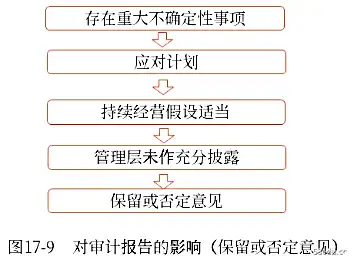

(3) 表达保留或否定意见

如果持续经营假设恰当,但存在重大不确定性,且财务报表未充分披露,注册会计师应当发表保留意见或否定意见。注册会计师应当在审计报告中说明存在可能导致对被审计单位持续经营能力产生重大疑虑的重大不确定性。如图 17-9 所示。

注:本文知识点整理自东澳刘胜妮老师—— 22年基础精讲课讲义

名师课程搭配“光一”,助力备考更有效率!精彩的“光一”,快来试试吧,点击阅读更多内容>>>

1647855223950074389_00

1647855223950074389_00

试试看

试试看

滑动图片试一试浅一内容

●●●●●●●●

2022年研讨会考试基础阶段准备材料推荐

| all Year学习计划 | 2022年度学习计划笔记!基础考试准备进行中 |

| 教科书更改解读 | 刘圣妮老师:解读2022年审计会议教材变化及备考建议 |

| 名师免费课程 | 2022开新课! 32门名师课程免费听,快收藏! |

| Easy Pass® 试用版 | 2022转会“轻松穿越®”系列书籍来袭! |

2022 注册考试已进入100天倒计时。希望以上2022年会注册审核的重要知识点能够帮助大家更好的了解审核科目的知识点,预祝大家今年的考试顺利通过。

(本文为东澳会计在线原创文章< strong style="text-align: right; font-family: sans-serif;">,仅供学生学习使用,禁止任何形式的转载)

作者:严娟

链接:https://www.58edu.cc/article/1532196493388165121.html

文章版权归作者所有,58edu信息发布平台,仅提供信息存储空间服务,接受投稿是出于传递更多信息、供广大网友交流学习之目的。如有侵权。联系站长删除。